|

||||

|

|

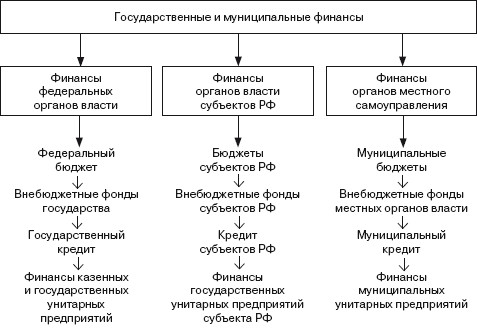

Глава II Государственные и муниципальные финансы как элемент финансово-кредитной системы 2.1. Финансово-кредитная система, ее звенья и принципы формирования Распределение и перераспределение созданного в обществе продукта, в конечном счете, находит свое выражение в создании централизованных и децентрализованных фондов денежных средств. При этом важным элементом механизма перераспределения денежных средств субъектов экономических отношений в условиях рыночной экономики является финансовый рынок. Существование финансового рынка обусловлено наличием временно свободных денежных средств, которые аккумулируются в кредитной системе (рынок кредитных ресурсов), а также наличием ценных бумаг, которые выпускаются хозяйствующими субъектами и государством с целью привлечения свободных денежных средств (фондовый рынок). В результате объективно существующее несовпадение суммы собственных денежных средств с потребностью в них способствует временному перераспределению свободных денег от их владельцев к заемщикам на определенных условиях. Одним из главных субъектов финансового рынка является государство. Взаимоотношения государства и финансового рынка многоплановы. Государство может выступать кредитором и заемщиком, устанавливать общие правила функционирования рынка и осуществлять повседневный контроль за ним, проводить через рынок официальную денежно-кредитную политику. Чаще всего на финансовом рынке государство выступает в качестве заемщика, что связано с таким широко распространенным явлением, как дефицит государственного бюджета. Для покрытия дефицита государство выпускает ценные бумаги. Эмитентом этих ценных бумаг является правительство, а агентом – Центральный банк. Централизованные и децентрализованные фонды, а также кредитные ресурсы в совокупности составляют финансово-кредитную систему (ФКС) любого национального хозяйства. В целом ФКС включает две подсистемы: финансовую и кредитную. Каждая их этих подсистем делится на сферы, а те в свою очередь – на звенья, подразделения и т. п. Хотя каждый элемент ФКС имеет свои организацию, механизм и порядок функционирования, все они тесно взаимосвязаны и оказывают большое влияние на развитие национальной экономики. Финансовая подсистема ФКС, в свою очередь, делится на: 1) централизованные финансы: • государственный бюджет; • внебюджетные фонды; • государственный кредит; • финансы государственных предприятий; • государственное страхование; 2) децентрализованные финансы: • финансы коммерческих предприятий и организаций; • финансы некоммерческих организаций; • финансы кредитных организаций; • финансы страховых организаций; 3) финансы домашних хозяйств. Централизованные финансы представляют собой финансы государства и используются для регулирования национальной экономики в целом. С их помощью денежные средства хозяйствующих субъектов и граждан аккумулируются в бюджетных и внебюджетных фондах государства в целях удовлетворения общественных потребностей. Более подробно их структура будет рассмотрена в главе 2. Децентрализованные финансы – это денежные средства (доходы и накопления) хозяйствующих субъектов. Они используются для производства и реализации товаров и услуг, а также воспроизводства капитала и рабочей силы. Именно они составляют основу финансовой системы. Поскольку преобладающая часть финансовых ресурсов сконцентрирована у предприятий, то и стабильность финансовой системы зависит от устойчивости их финансового положения. Финансы предприятий представляют собой совокупность экономических денежных отношений, связанных с образованием первичных доходов и накоплений, их распределением и использованием. Финансы предприятий выполняют две функции: 1) формирования и использования денежных доходов и фондов; 2) контрольную. На организацию децентрализованных финансов существенное влияние оказывают отраслевые особенности и особенности организационно-правовой формы предприятий. По отраслевой принадлежности финансы предприятий можно разделить на финансы: промышленности, сельского хозяйства, транспорта, связи, торговли, строительства, дорожного хозяйства, жилищно-коммунального хозяйства и т. п. Исходя из организационно-правовых форм децентрализованные финансы делятся на финансы коммерческих и некоммерческих предприятий. Для коммерческих организаций основной целью является получение прибыли. Они функционируют как хозяйственные товарищества, общества, в том числе и как акционерные общества. Цель некоммерческих организаций и их основная деятельность не сводятся к получению прибыли и ее распределению между участниками. Они функционируют в форме финансируемых собственником учреждений, относящихся к непроизводственной сфере, потребительских кооперативов, общественных или религиозных организаций, благотворительных фондов и т. п. В качестве особого звена децентрализованных финансов выступает страхование, которое представляет собой совокупность перераспределительных отношений, возникающих по поводу защиты имущественных интересов физических и юридических лиц при наступлении определенных событий (страховых случаев) за счет денежных средств страхового фонда, формируемого из страховых взносов. Выделение страхования в качестве самостоятельного звена финансовой системы обусловлено наличием в условиях рыночной экономики рисков, связанных с возможностью наступления чрезвычайных обстоятельств, результатом которых могут быть весьма существенные материальные потери как хозяйствующих субъектов, так и граждан. Такими чрезвычайными обстоятельствами могут быть стихийные бедствия (наводнение, пожар); непреднамеренные действия других лиц (аварии), а также экономические действия (потеря прибыли в результате забастовок, колебания валютных курсов и т. п.). Хотя наступление страхового случая носит вероятностный характер, однако хозяйствующие субъекты и граждане пытаются себя обезопасить путем отчисления части денежных средств в специальные страховые фонды. Использование средств страхового фонда связано только с наступлением и последствиями страхового случая. Именно эти особенности страховых отношений и выделяют их в особую группу финансовых отношений. Выделяют личное и имущественное страхование. Объектом личного страхования выступают жизнь и здоровье граждан (страхование жизни, от несчастных случаев, детей, дополнительной пенсии и т. п.). Объектом имущественного страхования выступает имущество в различных видах и имущественные интересы страхователя. К традиционным разновидностям имущественного страхования относятся страхование: имущества граждан и предприятий; автомобилей; воздушного и водного транспорта; строений; основных и оборотных фондов предприятий; грузов и т. п. В настоящее время существует также страхование предпринимательских рисков: банковских кредитов и залоговых операций; биржевых операций и сделок; потерь от колебания валютных курсов; от инфляции; рисков по новой технике и технологии; от потери прибыли и т. п. Финансы домохозяйств – это денежные средства граждан, которыми они располагают в рамках отдельной экономической ячейки общества. Такой ячейкой является домохозяйство. Домохозяйство охватывает совместно проживающих людей, ведущих общее хозяйство, поэтому финансы домохозяйств – это денежные отношения между гражданами, совместно ведущими общее хозяйство. Они используются в целях удовлетворения личных и семейных потребностей и являются материальной основной жизни граждан. Выделяют денежные доходы и расходы домохозяйств. Денежные доходы домохозяйств включают: 1) оплату труда членов семьи; 2) доходы от предпринимательской деятельности, операций с личным имуществом и кредитно-финансовых операций; 3) государственные пенсии, пособия, стипендии и другие социальные трансферты. Денежные расходы бюджета домохозяйств подразделяются на три группы: 1) потребительские расходы (покупка потребительских товаров, товаров длительного пользования, оплата услуг); 2) налоги, обязательные платежи и добровольные взносы; 3) денежные накопления и сбережения. Кредитная подсистема ФКС включает: 1) банковскую сферу: • эмиссионные банки (Центральный и Национальный банки); • неэмиссионные банки, которые охватывают коммерческие и специализированные банки (ипотечные, инновационные, инвестиционные, сберегательные и т. п.); 2) парабанковскую сферу: • специализированные кредитно-финансовые институты (кредитные товарищества, расчетные центры, страховые общества, лизинговые и факторинговые фирмы, ломбарды и т. п.); • почтово-сберегательные учреждения. В банковской сфере центральное положение занимает Центральный банк, который исторически выделился из массы коммерческих банков еще в XVIII–XIX вв. Именно Центральному банку государство предоставляло исключительное право эмиссии банкнот. Поэтому эмиссионная функция – старейшая и одна из наиболее важных функций Центрального банка. Кроме того, Центральный банк выполняет также функции: • хранения государственных золотовалютных резервов; • хранения резервного фонда других кредитных учреждений; • денежно-кредитного регулирования экономики; • кредитования коммерческих банков и осуществления кассового обслуживания государственных учреждений; • проведения расчетов и переводных операций; • контроля за деятельностью кредитных учреждений. Неэмиссионные (коммерческие) банки представляют собой главные «нервные» центры кредитной системы. Коммерческие банки аккумулируют свободные денежные средства и предоставляют кредиты хозяйствующим субъектам. Они также осуществляют расчеты и организуют платежный оборот в масштабах всего национального хозяйства, выполняют другие операции (комиссионные и посреднические операции, операции на фондовом рынке). Современный коммерческий банк выполняет до 100 видов операций. Особое место среди неэмиссионных банков занимают специализированные банки, деятельность которых сосредоточена на выполнении отдельных операций. Так, инвестиционные банки проводят операции по выпуску и размещению на фондовом рынке ценных бумаг. Свой капитал они используют для долгосрочного кредитования различных отраслей хозяйства. Ипотечные банки выдают кредиты под залог недвижимости. Длительное время специализированные кредитно-финансовые учреждения играли подчиненную роль, уступая коммерческим банкам. Однако после Второй мировой войны их роль в условиях рыночной экономики существенно возросла. Это произошло, с одной стороны, из-за усиления значения операций, на которых специализировались эти институты, а с другой – из-за усиления их взаимосвязи с коммерческими банками. Кредитная подсистема ФКС, кроме банковской сферы, включает еще парабанковскую сферу, куда входит обширная группа сберегательных учреждений – взаимосберегательные кассы, доверительно-сберегательные банки, ссудо-сберегательные ассоциации, кредитные кооперативы и др. Все эти учреждения специализируются на том, что привлекают мелкие сбережения и доходы, которые без помощи кредитной системы не могут функционировать как капитал. Финансовая и кредитная подсистемы ФКС тесно связаны друг с другом. Так, учреждения Центрального банка и кредитные организации обслуживают счета по учету средств, полученных от предпринимательской и иной деятельности. Банковская система является держателем практически всех денежных средств федерального бюджета. Коммерческие банки и учреждения Центрального банка осуществляют безналичные расчеты между плательщиком и получателем бюджетных средств. Центральный банк является центром информации при формировании федерального бюджета. Основываясь также на информации Центрального банка об остатках средств на счетах по учету средств, полученных от предпринимательской и иной деятельности получателей средств федерального бюджета, правительство осуществляет мониторинг объемов и направлений использования бюджетных средств. Основными принципами формирования ФКС являются следующие: • наличие собственной финансовой базы; • единство и взаимодействие всех элементов ФКС, предопределяемое общностью источника первичных доходов (ВВП) и финансовой политики, направленной на согласование интересов субъектов экономических отношений; • функциональное назначение каждой подсистемы и ее звеньев. 2.2. Сущность и функции государственных финансов Важнейшим звеном финансовой системы являются государственные и муниципальные финансы, обеспечивающие органы государственной власти и местного самоуправления денежными средствами для осуществления функций, предусмотренных Конституцией РФ и другими законодательными актами. Сущность государственных и муниципальных финансов состоит в том, что они охватывают ту часть денежных отношений по поводу распределения и перераспределения стоимости созданного в обществе совокупного продукта, которая в установленном размере аккумулируется в руках органов государственной власти и местного самоуправления для покрытия расходов, необходимых для выполнения государством и местными органами власти своих функций. В Российской Федерации, исходя из федеративного устройства, государственные финансы включают два уровня: финансы федеральных органов власти и финансы органов субъектов РФ (их 89). Муниципальные финансы являются низовым звеном и выделены в самостоятельный структурный уровень (схема 1). Схема 1  Все три уровня государственных и муниципальных финансов тесно связаны между собой и образуют единую систему. В структуре государственных и муниципальных финансов главным элементом выступают взаимосвязанные бюджеты трех уровней – федерального, регионального (субъекта РФ) и местного. Эти взаимосвязи обусловлены неравномерностью развития различных территорий и недостаточностью средств региональных и местных бюджетов. Поэтому для достижения сбалансированности бюджетов существует система перераспределения средств между бюджетами разных уровней. Государственные и муниципальные финансы играют важную экономическую, социальную, политическую роль и выполняют несколько функций. Прежде всего это функция перераспределения. Благодаря этой функции происходит концентрация денежных средств в руках государства и их использование с целью удовлетворения общегосударственных потребностей. Функция перераспределения осуществляется через систему централизованных фондов. Ее результатом является: 1) перераспределение доходов рентабельных отраслей в отрасли с низкой рентабельностью (например, из промышленности в сельское хозяйство); 2) содержание за счет бюджета учреждений непроизводственной сферы; 3) перераспределение доходов между различными социальными группами населения; 4) перераспределение доходов между различными территориальными образованиями. Регулирующая функция государственных и муниципальных финансов связана с образованием и использованием бюджетного фонда. Бюджетный фонд образуется за счет налогов, займов, доходов от государственной собственности. Через налоги государство может либо сдерживать экономическую активность и частное потребление, либо, наоборот, стимулировать их. То же касается государственных займов, производительное использование которых может стимулировать рост национального дохода, а непроизводительное отвлекать и без того дефицитные ресурсы на выплату процентов по долгам. Формирование государственной собственности способствует развитию инфраструктуры и сферы общественных услуг, необходимых для нормального функционирования национального хозяйства и обеспечения доступности общественных благ для всех слоев населения. С другой стороны, приватизация сферы общественных услуг (коммунальное хозяйство, здравоохранение, образование и др.) может сдерживать потребление отдельных групп населения, что приводит к снижению их уровня жизни. Использование бюджетного фонда осуществляется через целевые расходы. Государство, выступая как совокупный хозяйствующий субъект, учитывает экономические интересы всех участников воспроизводственного процесса путем распределения бюджетных средств по разным направлениям деятельности государства и сферам общественного хозяйства. Таким образом достигается сосредоточение финансовых ресурсов на приоритетных, с точки зрения государства, направлениях хозяйственной деятельности. Осуществляя бюджетные расходы, государство может изменять структуру общественного производства, влиять на результаты хозяйствования, проводить социальные преобразования. Большое влияние на экономику страны бюджетный фонд способен оказывать благодаря тому, что он может использоваться в интересах ускорения научно-технического прогресса. Создание принципиально нового механизма бюджетного финансирования науки, совершенствование государственной системы подготовки и переподготовки кадров, использование льготного налогового режима в части обложения прибыли от реализации новых видов продукции и тому подобные бюджетные меры призваны стимулировать научные открытия и новые технические достижения, сокращать сроки их внедрения в производство, а в итоге – служить катализатором ускорения научно-технического прогресса. Контрольная функция государственных и муниципальных финансов позволяет узнать, насколько своевременно и полно финансовые ресурсы поступают в распоряжение государства и местных органов власти, как фактически складываются пропорции в распределении бюджетных средств, эффективно ли они используются. Следует говорить о контрольной функции государственных и муниципальных финансов в узком и широком смысле. В узком смысле контрольная функция реализуется по следующим направлениям: 1) контроль за правильностью и своевременным перечислением средств в централизованные фонды; 2) контроль за соблюдением заданных параметров централизованных фондов денежных средств с учетом потребностей производственного и социального развития; 3) контроль за целевым и эффективным использованием финансовых ресурсов, осуществляемый на основе составления плановых и отчетных смет образования и расходования денежных средств. Контрольная функция государственных и муниципальных финансов заключается в том, что через формирование и использование фонда денежных средств государства происходит отражение экономических процессов, протекающих в структурных звеньях экономики. Благодаря этому бюджет может «сигнализировать» о том, как поступают в распоряжение государства финансовые ресурсы от разных субъектов хозяйствования, соответствует ли размер централизуемых ресурсов государства объему его потребностей. Широкое понимание контрольной функции государственных и муниципальных финансов сводится к сравнению результатов финансовой политики государства с поставленными целями и установленными критериями. Таким образом, речь идет о реализации долгосрочной финансовой политики, в которой основное внимание обращается на предвидение изменений и заблаговременное приспособление к ним порядка и условий финансирования. 2.3. Государственная финансовая система и ее звенья Государственная финансовая система в развитых странах включает шесть основных элементов: 1) государственный бюджет; 2) местные бюджеты; 3) государственный кредит; 4) специальные внебюджетные фонды; 5) государственное страхование; 6) финансы государственных корпораций. Ведущим звеном любой финансовой системы выступает государственный бюджет. По своему материальному содержанию – это главный централизованный фонд денежных средств государства. Государственный бюджет является также главным средством перераспределения национального дохода (ИД). Через это звено перераспределяется до 40 % ИД. Основными доходами государственного бюджета выступают налоги, составляющие от 70 до 90 % и более общей суммы его доходов. В странах с развитой рыночной экономикой за государственным бюджетом закрепляются главные налоги: налог на прибыль корпораций, налог на добавленную стоимость (НДС), акцизы, таможенные пошлины. Это во многом обусловлено тем, что из государственного бюджета производятся основные расходы государства: на военные цели; управление; правоохранительную деятельность; вмешательство в экономику; социальные расходы и субсидии. За счет средств государственного бюджета осуществляется также выравнивание бюджетов разных уровней – предоставляются субсидии и кредиты региональным и местным органам власти. Второе звено государственной финансовой системы – местные бюджеты. В унитарных государствах местные бюджеты не входят в государственный бюджет. В федеративных государствах местные бюджеты не входят в бюджеты членов федерации, а последние не включаются в федеральный бюджет. За местными бюджетами закреплены второстепенные налоги – подоходный налог, ресурсные налоги, поэтому они, как правило, дефицитны и не могут нормально функционировать без субсидий и кредитов из государственного бюджета. Большая часть расходов местных бюджетов направляется на социальные цели. Третье звено государственной финансовой системы – государственный кредит, который представляет собой форму кредитных отношений между государством, юридическими и физическими лицами, когда государство выступает как заемщик, кредитор или гарант. Чаще всего государство выступает как заемщик, используя средства государственного кредита для погашения дефицита государственного бюджета. Поэтому объективная необходимость государственного кредита обусловлена, в первую очередь, превышением государственных расходов над его доходами. Государство постоянно испытывает потребность в дополнительных финансовых ресурсах, тогда как доходы не всегда покрывают его расходы. В этом случае государство выступает как заемщик. Реже государство выступает как кредитор, предоставляя займы другим государствам или частным компаниям. Если же государство берет на себя ответственность за погашение частных обязательств, то оно выступает как гарант. Четвертое звено государственной финансовой системы – внебюджетные специальные фонды. Эти фонды имеют постоянный источник, а мобилизация и использование средств осуществляется в особых формах и особыми методами. Внебюджетные фонды не зависят от средств государственного бюджета, используются строго по целевому назначению – для оказания социальных услуг населению, стимулирования развития отсталых отраслей инфраструктуры, обеспечения дополнительными ресурсами приоритетных отраслей экономики. В странах с развитой рыночной экономикой наиболее крупными внебюджетными фондами являются государственные социальные внебюджетные фонды, средства которых используются на выплату пенсий по возрасту, по инвалидности, пособий по временной нетрудоспособности, безработице и т. п. Пятым элементом государственной финансовой системы является государственное страхование. Это форма страхования, при которой в качестве страховщика выступает государственная организация. Чаще всего в условиях рыночной экономики страхование осуществляется специальными частными страховыми компаниями. Однако и государство берет на себя страхование некоторых видов риска, образуя централизованный страховой (резервный) фонд. Он формируется не только в денежной, но и в натуральной форме за счет общегосударственных ресурсов и находится в распоряжении правительства. Создание такого фонда связано, как правило, с наличием страховых рисков природного и техногенного характера и возмещением ущерба от стихийных бедствий, катастроф, экологических аварий и т. п. Реже государственное страхование связано с экономическими факторами (риски при экспортно-импортных операциях, поставках, осуществляемых государством) или экономической нестабильностью. И, наконец, шестым элементом государственной финансовой системы выступают финансы государственных предприятий. Государственные предприятия в развитых странах получили широкое развитие лишь после Второй мировой войны (1946–1950). В этот период национализации подлежали в основном отсталые, неконкурентоспособные отрасли национального хозяйства – железные дороги, воздушный транспорт, энергетические отрасли (электроэнергетика, газовая, угольная промышленность и др.). В настоящее время в государственной собственности находятся, как правило, низкорентабельные или убыточные отрасли. Но эти отрасли очень важны для развития любого национального хозяйства. В России до конца 80-х гг. все предприятия были в основном государственными. Сегодня государственные предприятия существуют в форме казенных, унитарных и муниципальных предприятий. Все перечисленные шесть основных элементов государственной финансовой системы характерны и для России. Более подробно о них будет сказано ниже. Вопросы для самопроверки 1. Что такое финансово-кредитная система национального хозяйства? 2. Какие звенья включает в себя финансовая подсистема ФКС? 3. Из каких звеньев состоит кредитная подсистема ФКС? 4. Какое место в финансово-кредитной системе занимают государственные и муниципальные финансы? 5. В чем проявляется сущность государственных финансов? 6. Каковы основные функции государственных финансов? 7. Какие основные элементы включает государственная финансовая система? |

|

||

|

Главная | Контакты | Прислать материал | Добавить в избранное | Сообщить об ошибке |

||||

|

|

||||